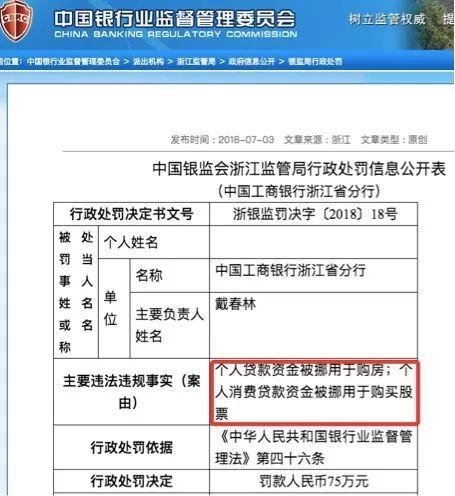

消费管理涉及个人或家庭的支出和储蓄决策。判断是否需贷款,应综合考虑多方面因素。评估自身收入是否稳定并足够支付日常开销及贷款本息;分析贷款用途,确保投资回报率高;考虑自身财务状况和承受能力,避免过度借贷导致财务压力。在消费管理中,应理性对待贷款,确保在自身经济能力范围内进行合理借贷,以实现长期财务稳健。

本文目录导读:

在现代社会,消费管理已成为每个人都需要面对的重要课题,随着生活水平的提高,人们的消费需求也日益增长,而贷款作为一种常见的消费支付方式,其使用频率越来越高,如何判断是否需要贷款进行消费管理,对于个人财务健康至关重要,本文将探讨消费管理的核心要点,以及如何判断是否需要贷款。

消费管理概述

消费管理是指个人或家庭对消费行为进行规划、控制和评估的过程,其目的是确保个人或家庭的消费需求得到满足,同时保持财务健康,消费管理涉及收入、支出、储蓄、债务等多个方面,其中贷款作为债务的一部分,需要谨慎考虑。

判断是否需要贷款的标准

1、理性评估消费需求

在判断是否需要使用贷款进行消费之前,首先要理性评估自己的消费需求,对于必需品和非必需品的区分要明确,避免过度借贷购买非必需品,要充分考虑自己的经济实力和未来的收入预期,确保有足够的还款能力。

2、债务承受能力分析

在考虑贷款之前,要充分了解自己的债务承受能力,这包括评估自己的月收入、固定支出、其他债务以及未来的财务预期,通过债务承受能力分析,可以确保自己能够按时偿还贷款,避免陷入财务困境。

3、比较贷款成本与收益

在选择贷款时,要充分了解贷款的成本和收益,贷款成本包括贷款利率、手续费等,而收益则是通过贷款实现消费需求带来的满足感以及可能的投资回报,通过比较成本和收益,可以判断贷款是否值得。

4、考虑其他支付方式

在决定是否使用贷款之前,要考虑其他支付方式是否可行,通过储蓄、信用卡、亲友借款等方式来满足消费需求,这些方式可能具有更低的成本或更灵活的还款方式,因此值得考虑。

贷款使用的注意事项

1、谨慎选择贷款机构

在选择贷款机构时,要谨慎选择信誉良好的机构,避免选择高利贷或非法金融机构,以免陷入财务陷阱。

2、充分了解贷款条款

在申请贷款之前,要充分了解贷款的条款,包括贷款利率、还款期限、违约金等,确保自己能够理解和接受这些条款,避免在还款过程中产生不必要的麻烦。

3、遵守还款计划

一旦获得贷款,要严格遵守还款计划,确保按时偿还贷款,这有助于维护个人信用记录,避免产生额外的费用或罚息。

消费管理的其他策略

1、制定预算并严格执行

制定预算是消费管理的重要策略之一,通过制定预算,可以更好地了解自己的收入和支出情况,避免过度消费,要严格执行预算,确保实际支出与预算相符。

2、储蓄和投资

储蓄和投资是另一种消费管理策略,通过储蓄,可以为未来的消费需求做好准备,同时也可以通过投资实现资产增值。

3、理性消费观念的培养

培养理性消费观念对于消费管理至关重要,要了解自己的消费需求和购买力,避免盲目跟风或冲动消费,要关注自己的内心需求,追求更高层次的精神满足。

消费管理是个人财务健康的重要组成部分,在判断是否需要使用贷款进行消费时,要理性评估消费需求、分析债务承受能力、比较贷款成本与收益以及考虑其他支付方式,要注意贷款使用的注意事项,如谨慎选择贷款机构、了解贷款条款和遵守还款计划等,制定预算、储蓄和投资以及培养理性消费观念也是消费管理的重要策略。

冀ICP备17035021号-6

冀ICP备17035021号-6