摘要:在家庭理财中,长期与短期投资策略是不可或缺的。长期策略注重稳健增值,通过投资股票、基金、房产等实现资产增值,需充分考虑风险承受能力和市场趋势。短期策略则更注重资金流动性和安全性,如定期存款、购买货币市场基金等。家庭应根据自身经济状况、风险承受能力和资金需求,灵活调整长短策略的比例,以实现财富最大化。

本文目录导读:

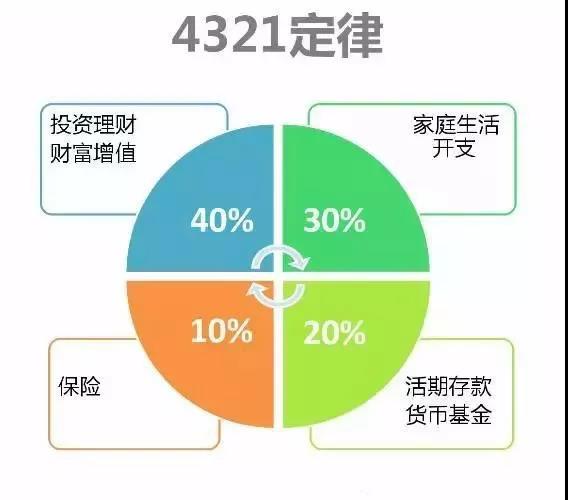

随着经济的发展和人民生活水平的提高,家庭理财已成为日常生活中不可或缺的一部分,家庭理财的目标是在保障日常生活需求的同时,实现财富的保值增值,为了实现这一目标,家庭需要制定明确的理财策略,其中包括长期和短期投资策略,本文将探讨家庭理财中的长期与短期投资策略,帮助家庭更好地进行财富管理。

家庭理财中的长期投资策略

1、股票投资

长期投资策略中,股票投资是一种重要的方式,通过投资优质股票,家庭可以享受到企业成长带来的收益,在股票投资过程中,家庭应注重价值投资,关注企业的基本面,包括财务状况、盈利能力、市场前景等,家庭还需要具备风险意识,合理配置资产,避免过度集中投资于某一行业或企业。

2、债券投资

债券投资是另一种长期投资策略,家庭可以通过购买国债、企业债等债券产品,获取固定收益,在债券投资过程中,家庭应注重债券的评级、期限、利率等因素,以确保投资安全并获得稳定收益。

3、房地产投资

房地产投资是家庭长期投资策略中的重要组成部分,房地产具有保值增值的特性,可以有效抵御通货膨胀的影响,家庭在房地产投资过程中,应注重地段选择、房屋质量、周边配套设施等因素,以确保投资价值。

家庭理财中的短期投资策略

1、货币基金

短期投资策略中,货币基金是一种较为安全且流动性强的投资方式,货币基金主要投资于短期债券、存款等低风险产品,风险较低,收益相对稳定,家庭可以将闲置资金投资于货币基金,以实现资产的短期增值。

2、银行理财产品

银行理财产品是家庭短期投资策略中的另一种选择,银行理财产品种类繁多,包括保本型、非保本型等多种类型,家庭应根据自身风险承受能力和收益需求选择合适的银行理财产品。

3、短期股票交易

对于具备一定投资经验和风险承受能力的家庭,短期股票交易也是一种可选策略,通过关注市场动态、分析股票走势,家庭可以在短期内获取较高的收益,短期股票交易风险较高,需要家庭具备较高的投资能力和风险意识。

长期与短期投资策略的结合

在家庭理财过程中,长期和短期投资策略应相互结合,以实现财富的保值增值,长期投资策略注重资产的稳健增值,为家庭提供稳定的收益来源;短期投资策略则注重资金的流动性,为家庭提供短期内实现资产增值的机会,家庭在制定理财策略时,应根据自身情况合理分配长期和短期投资的比例,以实现收益最大化。

注意事项

1、理性投资:家庭在投资理财过程中应保持理性,避免盲目跟风或投机行为。

2、多元化投资:家庭应注重资产的多元化配置,以降低投资风险。

3、长期规划:家庭理财应注重长期规划,避免短期波动影响长期目标。

4、了解市场动态:家庭应关注市场动态,了解各类投资产品的风险与收益特点,以便做出明智的投资决策。

家庭理财中的长期与短期投资策略是相辅相成的,家庭应根据自身情况制定合理的理财策略,将长期和短期投资策略相结合,以实现财富的保值增值,在投资过程中,家庭应保持理性,注重风险管理,关注市场动态,以实现收益最大化。

冀ICP备17035021号-6

冀ICP备17035021号-6